供需双弱 节后猪价仍存有下滑风险

导语:近期国内猪价上下波动幅度较大,究其缘由,主要有以下几点:1、猪价上涨因素:前期华中及华东、华北主要省份10-11月猪病影响+屠企年前提前备货+散户看好年前猪价存在一定压栏惜售+降雪天气预期下备货+年前运费上涨下调运受限;2、猪价下跌因素:节前备货高峰期已过+白条客户报单谨慎+大雪影响白条调运+宰场圈存量大等因素下,致使近1个月内猪价出现较大波动。节前猪价波动如此之大,而春节后猪价行情如何,针对春节后行情走势,本文发表简单看法。

2月出栏时间有限 计划量下调

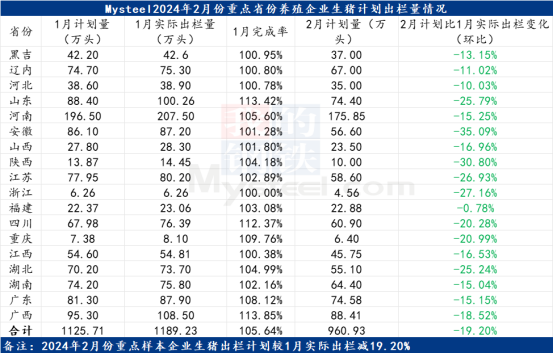

据上海钢联农产品数据监测显示,2024年1月重点样本企业生猪出栏量为1189.23万头,完成率为105.64%,超计划完成月度目标;2月计划量为960.93万头,较1月实际出栏量环比下跌19.20%,多数省份2月计划量出现环比超15%以上的下调出栏目标,主要在于2月含有春节假期,放假时间较长,养殖场出栏时间有限,因此存在一定计划量在1月提前售卖的情况,缓解2月份的出栏压力。同时,据市场了解,按照历年消费水平,春节前屠宰量呈现的是人口流入省份增加,人口流入省份逐天减少。根据历年屠宰量测算,春节后的屠宰场较节前增量后减少或达50%水平。供应来看,节前生猪供应南多中少北持平,但考虑目前养殖均重下降有限,整体供应水平稍显充足。节后整体表现为:需求端减量程度或大于养殖端供应体量。

冻品库存维持高位 年后入库积极性有待商榷

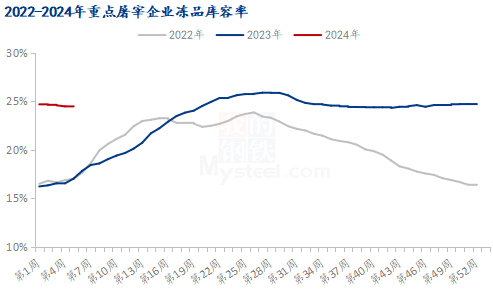

据上海钢联数据显示,截至2024年第5周,国内重点屠宰企业冻品库容率为24.39%,较上周下降0.10个百分点。虽然在商品猪价格上涨带动下,冻品出库速度略有好转,但去库依旧缓慢,仍处于年内较高水平,远高于以往同期水平。众所周知,2023年生猪现货市场持续低迷,冻品去库窗口时间较短,叠加屠宰端2023年整体经营绩效不佳,年后虽惯性存有入库积极性,但资金有限,淡季分割入库的体量或有所下降,但需关注场外资金入场情况。

总结:目前生猪行业急需一把星星之火,或许是二育的进入,或许是情绪面的支撑,但就目前情况而言,春节后,需求回落量大于生猪供应减量,仍处于供大于求的局面,不排除企业在高负债,低猪价的情况下,出现一定抛售现象。因此春节后猪价仍存较大下滑风险,星星之火仍需在行业的探索中继续寻找。

相关热词搜索:

上一篇:2024年1月第五周内蒙古呼和浩特市生猪 鸡蛋出场价格情况

下一篇:2024 年养猪学术年会、“壮乡养猪节”暨种猪博览会通知(第二轮)

推荐新闻

推荐新闻